https://www.expansion.com/economia/politica/2019/12/26/5e03ed63e5fdea75418b45d1.html

POLÍTICA

Informe de BBVA sobre el Sistema Público

El déficit de las pensiones acumulado desde la crisis es de 100.000 millones

Cada pensionista ha supuesto un gasto de 10.863 euros para que no pierda renta. Para atender a 15 millones de rentas en 2050, será preciso llegar a 29 millones de cotizantes; 10 millones más que ahora.

Los pensionistas se manifiestan con frecuencia en la calle para pedir que el Parlamento blinde sus rentas de cualquier ajuste económico, suban siempre de acuerdo con la inflación y que las rentas mínimas se eleven a 1.080 euros al mes. Sin embargo, BBVA Research acaba de demostrar el "enorme esfuerzo de la sociedad española para financiar el déficit" del sistema público de pensiones.

Estos son los datos contundentes: así, tras la depresión económica, el "déficit acumulado" por el sistema de pensiones entre 2011 y 2018 es de 101.000 millones de euros. Es la suma de los desequilibrios anuales en ese periodo. En consecuencia, "el enorme esfuerzo de la sociedad española" para que no lo noten los jubilados en sus rentas equivale a 10.863 euros por pensionista.

Así se recoge en el informe del BBVA Research sobre El sistema público de pensiones en España: proyecciones y propuestas de mejora, elaborado por Rafael Doménech, director de Análisis Económicos sobre España del centro de investigación. Doménech presentó su estudio el pasado martes 17 de diciembre ante el Instituto Nacional de la Seguridad Social (INSS).

El informe recuerda que en 2018 el déficit del sistema de pensiones fue de 17.915 millones de euros, y "con las previsiones de septiembre de 2019", el agujero será este año de "17.144 millones de euros". Esta cifra supondría exceder el gasto previsto en un 11,4%, aunque todavía no se ha cerrado el ejercicio.

Las causas del problema

¿Cuáles son las causas de este grave problema de crecimiento del gasto y del déficit de las pensiones, ahora y en el futuro, y si no se hacen reformas?

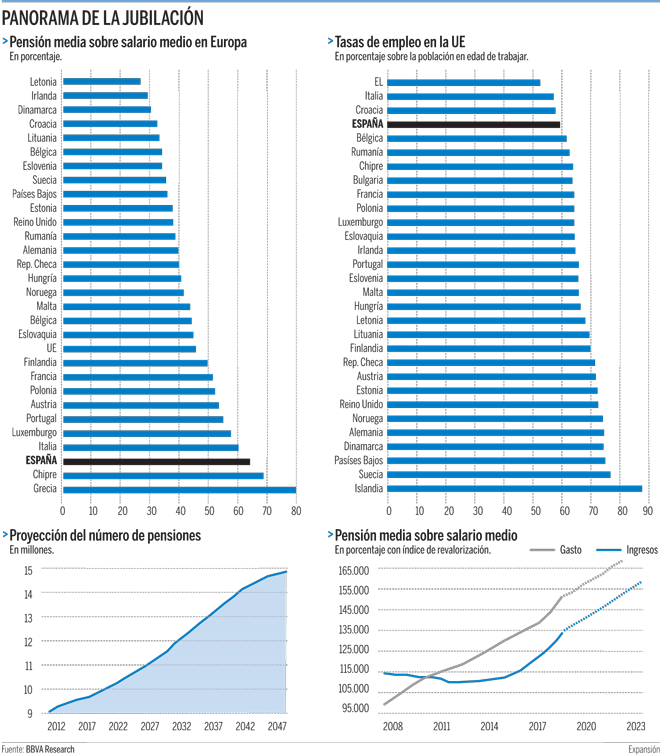

BBVA apunta las siguientes: en primer lugar, el envejecimiento de la población. El informe admite que "existe bastante incertidumbre en las proyeciones de población", pero, "en cualquier caso, todas las proyecciones apuntan que la tasa de dependencia más que se duplicará" hasta 2050. Es decir, la relación entre los mayores de 66 años y la población que está en edad de trabajar, entre los 15 y los 65 años. En ese periodo, los mayores representan ahora el 30% y en 2050, el 62%, aproximadamente. Como consecuencia de ello, el número de pensiones contributivas pasará en este tiempo desde los 9,4 millones actuales a los 15 millones en 2050.

Por lo tanto, BBVA calcula que "para atender a los 15 millones de pensiones previstas se necesitarían 29 millones de cotizantes en 2050". Es decir, 10 millones más de los 19,3 millones de trabajadores ocupados que había el pasado noviembre. Hoy por hoy, semejante crecimiento de la afiliación parece imposible dada la baja tasa de fecundidad actual en España: 1,26 hijos por mujer. Es una cifra muy lejana de la tasa adecuada para garantizar la renovación de la población situada en 2,1 hijos.

Otra razón que aumenta el gasto del sistema de pensiones considerablemente es la siguiente: según la Comisión Europea, la pensión media en España representa cerca del 70% del salario medio percibido por el trabajador durante su carrera laboral. Por lo tanto, España es el tercer país de la UE en tener más alta lo que también se denomina la tasa de prestación. Sólo tienen una cifra más alta Grecia, donde la pensión media significa el 80% del salario medio, y Chipre, donde la tasa supone el 75%. También hay que tener en cuenta que las nuevas pensiones que se dan de alta en el sistema son más altas que las que se dan de baja. Lo que también se denomina el efecto sustitución se debe al impacto de la negociación colectiva en las prestaciones. La subida de los salarios termina trasladándose a las pensiones del futuro.

Una brecha estructural

Por todas estas razones, Doménech advierte de que en el sistema de pensiones "se ha abierto una brecha estructural entre ingresos y gastos, difícil de cerrar a medio plazo. Incluso, aunque se mantuviera el Índice de Revalorización [de las pensiones (IRP)". Es decir, aunque continuase la desvinculación de las pensiones de la evolución de los precios (ver gráfico en esta página).

El Gobierno del PP puso en marcha el IRP en 2013. La norma vinculaba las pensiones con la situación de la Seguridad Social durante once años. Es decir, teniendo en cuenta los ingresos y los gastos del sistema durante los cinco años anteriores y las previsiones de los cinco años posteriores al presupuesto en el que se suben las pensiones.

En este contexto, y como consecuencia de la crisis económica, las prestaciones sólo subieron un 0,25% desde 2014 hasta 2018. Las protestas de los pensionistas llevaron al Gobierno del PP, en un acuerdo con el PNV, y, posteriormente, al actual Ejecutivo, a suspender la aplicación del IRP.

En todo caso, Doménech defiende la aplicación de esta reforma y del Factor de Sostenibilidad, que está suspendida hasta 2023. Con esta última medida, la Seguridad Social fijaría la primera pensión teniendo en cuenta también la media de esperanza de vida de la generación del nuevo pensionista.

Doménech sostiene que el IRP y el Factor de Sostenibilidad "garantizaban la sostenibilidad del sistema [de pensiones], su equilibrio presupuestario a largo plazo y permitían todas las opciones posibles". "Todas las opciones posibles, salvo pagar las pensiones incurriendo en un déficit estructural, que requiere tomar medidas para su corrección". Es una referencia indirecta a lo que está haciendo el Gobierno ahora. Con un Ejecutivo en funciones, el gasto se ha disparado con una subida de las prestaciones, incluso muy superior al IPC. Las pensiones subieron un 1,6% al principio de año. Es decir, 1,2 puntos más que la inflación real en noviembre, que fue del 0,4%.

En este contexto, BBVA advierte de que "ante el aumento del número de pensionistas la sociedad española tiene las siguientes alternativas", para evitar que algún día la situación del sistema sea insostenible, porque no haya recursos públicos suficientes.

La primera alternativa es aumentar la presión fiscal o recortar el gasto público en otras partidas presupuestarias. "Si las cotizaciones sociales soportasen todo el esfuerzo del crecimiento del gasto, tendrían que subir, hasta 2050, desde el 28,3% actual al 41,1%.

La segunda opción es emprender "reformas estructurales" que creen más empleo, inversión tecnológica y productividad. Aun así tendría que disminuir la pensión media respecto al salario medio.

La tercera propuesta del informe es avanzar hacia un modelo nuevo de pensiones. Esta es la gran reforma que planea constantemente sobre los planteamientos de BBVA Research.

Esta propuesta tiene tres partes: la primera es "blindar" la pensión mínima para todos los trabajadores que no pudiesen hacerse un plan individual de ahorro dentro de la empresa o la administración. Una cuenta nocional en la que el empleado debería obligatoriamente dedicar una parte de su salario a ahorrar para un plan de pensiones. Es decir que al jubilarse pudiera retirarse con el ahorro que ha hecho durante toda su vida laboral. En tercer lugar, BBVA es consciente de que poner en marcha esta reforma requeriría tiempo. Así cita que en Suecia hizo una transición de 15 años. También está en marcha en Reino Unido.

No hay comentarios:

Publicar un comentario